Odszkodowanie za skręcenie kostki z PZU ile procent uszczerbku na zdrowiu możesz otrzymać?

- PZU najczęściej przyznaje od 1% do 3% trwałego uszczerbku na zdrowiu za samo skręcenie stawu skokowego.

- Kluczowe dla wysokości odszkodowania są trwałe następstwa urazu, a nie sam fakt jego doznania.

- Podstawą oceny jest tabela norm uszczerbku PZU oraz kompletna dokumentacja medyczna.

- Finalna kwota świadczenia zależy od orzeczonego procentu uszczerbku i sumy ubezpieczenia z Twojej polisy.

- W przypadku zaniżenia lub odmowy wypłaty masz prawo do odwołania się od decyzji ubezpieczyciela.

Odszkodowanie za skręcenie kostki: co musisz wiedzieć na początek?

Przede wszystkim, odszkodowanie za skręcenie kostki przysługuje z polisy NNW, czyli ubezpieczenia od Następstw Nieszczęśliwych Wypadków. Nie jest to świadczenie z ubezpieczenia zdrowotnego. Kluczowe jest więc posiadanie takiej polisy w PZU. Samo doznanie urazu nie jest równoznaczne z wypłatą świadczenia. PZU, podobnie jak inni ubezpieczyciele, płaci za trwały uszczerbek na zdrowiu, który jest bezpośrednim następstwem nieszczęśliwego wypadku.Trwały uszczerbek na zdrowiu to takie następstwa urazu, które powodują trwałe, nieodwracalne zmiany w organizmie i obniżają jego sprawność w dłuższej perspektywie, nawet po zakończeniu leczenia i rehabilitacji.

Dlaczego samo skręcenie kostki nie gwarantuje wypłaty świadczenia?

Ubezpieczyciel ocenia przede wszystkim skutki urazu, które pozostały po zakończeniu leczenia i rehabilitacji. W przypadku lekkich skręceń, które nie pozostawiają po sobie żadnych trwałych następstw na przykład nie powodują niestabilności stawu, ograniczenia ruchomości czy przewlekłego bólu PZU może orzec 0% uszczerbku. W takiej sytuacji świadczenie nie zostanie wypłacone. To właśnie trwałość następstw jest kluczowa dla przyznania odszkodowania.

Ile procent uszczerbku na zdrowiu PZU przyznaje za skręcenie kostki?

Widełki procentowe z tabeli PZU: od 1% do 3% i co to oznacza w praktyce

W przypadku samego skręcenia stawu skokowego, bez współistniejących złamań czy zerwania więzadeł, PZU najczęściej przyznaje od 1% do 3% trwałego uszczerbku na zdrowiu. Podstawą do takiej oceny jest specjalna tabela norm oceny procentowej trwałego uszczerbku na zdrowiu, która stanowi integralną część Ogólnych Warunków Ubezpieczenia (OWU). W tej tabeli, pod konkretnymi pozycjami (na przykład 159, 160, 161), precyzyjnie określony jest procent uszczerbku w zależności od stopnia uszkodzenia i jego długotrwałych następstw.

Kiedy możesz liczyć na maksymalny procent, a kiedy na odmowę?

Wyższy procent uszczerbku, bliższy górnej granicy widełek (czyli około 3%), jest zazwyczaj przyznawany, gdy skręcenie było poważniejsze mówimy tu o skręceniu II lub III stopnia. W takich przypadkach często dochodzi do uszkodzenia struktur stawowych, takich jak więzadła czy torebka stawowa, co może skutkować trwałymi następstwami. Do tych następstw zaliczamy znaczące ograniczenie ruchomości stawu, przewlekłą niestabilność (uczucie "uciekania" kostki) czy stałe dolegliwości bólowe. Im więcej takich utrwalonych problemów, tym większe szanse na wyższy procent.Z kolei odmowa wypłaty odszkodowania, czyli orzeczenie 0% uszczerbku, następuje wtedy, gdy uraz okazał się na tyle łagodny, że nie pozostawił po sobie żadnych trwałych, negatywnych skutków dla zdrowia i sprawności. Nawet jeśli leczenie trwało kilka tygodni, to jeśli staw powrócił do pełnej sprawności bez żadnych komplikacji, ubezpieczyciel może uznać, że nie doszło do trwałego uszczerbku.

Jak suma ubezpieczenia w Twojej polisie wpływa na finalną kwotę odszkodowania?

Ostateczna kwota, którą otrzymasz od PZU, jest wynikiem prostego mnożenia: orzeczony procent trwałego uszczerbku na zdrowiu mnożymy przez sumę ubezpieczenia. Suma ta jest określona w Twojej polisie NNW jako maksymalna kwota, jaką ubezpieczyciel wypłaci w przypadku trwałego uszczerbku. Na przykład, jeśli Twoja polisa przewiduje sumę ubezpieczenia w wysokości 50 000 zł, a lekarz orzecznik PZU stwierdzi u Ciebie 2% trwałego uszczerbku na zdrowiu, to przysługujące Ci odszkodowanie wyniesie 1000 zł (2% z 50 000 zł).

Decyzja lekarza orzecznika PZU: od czego zależy wysokość przyznanego procentu?

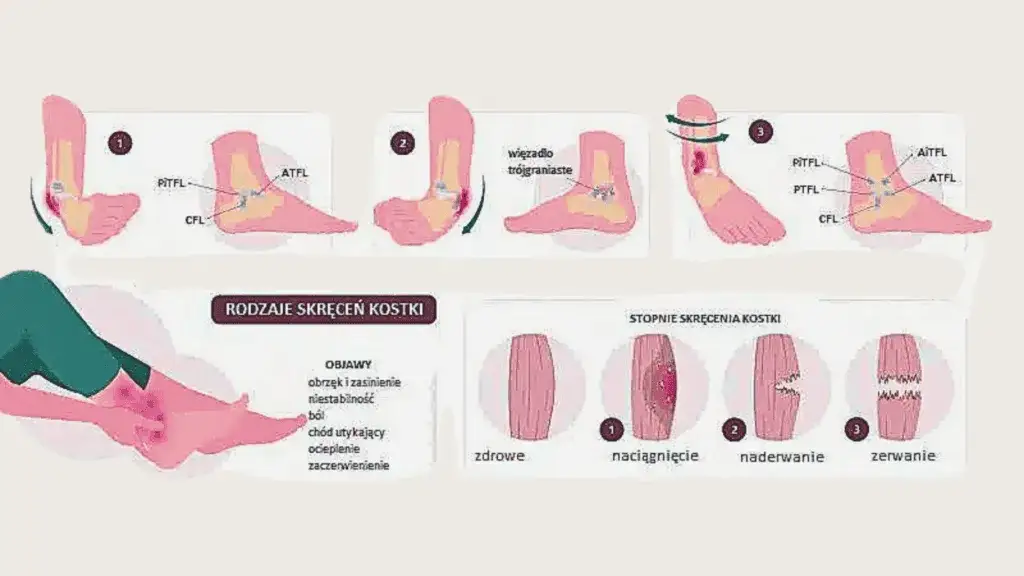

Stopień skręcenia (I, II, III): jak klasyfikacja medyczna wpływa na ocenę?

Lekarz orzecznik PZU zawsze bierze pod uwagę medyczną klasyfikację stopnia skręcenia stawu skokowego. Skręcenie I stopnia to zazwyczaj lekkie naciągnięcie więzadeł, które szybko wraca do normy. Skręcenie II stopnia oznacza już częściowe uszkodzenie więzadeł, co wiąże się z dłuższym okresem rekonwalescencji i większym ryzykiem trwałych następstw. Najpoważniejszy jest III stopień, który oznacza całkowite zerwanie więzadeł. Im wyższy stopień skręcenia, tym większe prawdopodobieństwo, że uraz pozostawi trwałe ślady, co z kolei przekłada się na możliwość przyznania wyższego procentu uszczerbku.

Trwałe następstwa urazu: kluczowy element układanki

Dla PZU, jak i dla każdego ubezpieczyciela, najważniejsze są trwałe następstwa urazu. Oznacza to objawy, które utrzymują się długo po zakończeniu leczenia i rehabilitacji. Do takich konsekwencji zaliczamy przede wszystkim: ograniczenie ruchomości stawu (np. niemożność pełnego zgięcia lub wyprostu stopy), niestabilność stawu (uczucie "uciekania" kostki, zwłaszcza podczas chodzenia po nierównym terenie), przewlekły ból, który pojawia się samoistnie lub przy obciążeniu, a także wtórne problemy, takie jak obrzęki czy zaniki mięśniowe w obrębie kończyny. To właśnie te utrzymujące się dolegliwości są podstawą do orzeczenia trwałego uszczerbku.

Przebieg leczenia i rehabilitacji a ocena uszczerbku przez ubezpieczyciela

Lekarz orzecznik PZU analizuje również przebieg całego procesu leczenia. Zwraca uwagę na to, jak długo pacjent musiał nosić unieruchomienie (np. ortezę, gips), ile zabiegów rehabilitacyjnych zostało przeprowadzonych i jakie były ich efekty. Rzetelnie prowadzona i dobrze udokumentowana rehabilitacja może świadczyć o tym, że uraz był na tyle poważny, że wymagał kompleksowego podejścia. To z kolei może zwiększyć szanse na pozytywną ocenę i przyznanie wyższego procentu uszczerbku.

Twoja tajna broń w starciu z ubezpieczycielem: kompletna dokumentacja medyczna

Lista dokumentów, które musisz zebrać, aby zwiększyć swoje szanse

Aby Twoje roszczenie było jak najsilniejsze, musisz zgromadzić obszerną dokumentację medyczną. Oto lista kluczowych dokumentów:

- Karta informacyjna z Izby Przyjęć (SOR) lub od lekarza pierwszego kontaktu, sporządzona bezpośrednio po urazie.

- Wyniki wszystkich badań obrazowych, takich jak RTG, USG, a zwłaszcza rezonans magnetyczny (MRI), wraz z ich szczegółowymi opisami radiologicznymi.

- Historia leczenia specjalistycznego, czyli dokumentacja z wizyt u ortopedy, chirurga lub innych specjalistów, do których byłeś kierowany.

- Pełna dokumentacja z rehabilitacji skierowania na zabiegi, karty zabiegów, a także wszelkie opinie i oceny stanu zdrowia wystawione przez fizjoterapeutę.

- Wszystkie wystawione zwolnienia lekarskie, jeśli były Ci potrzebne w związku z urazem.

Znaczenie badań obrazowych (RTG, USG, MRI) dla wiarygodności roszczenia

Badania obrazowe odgrywają absolutnie kluczową rolę w procesie oceny szkody. Badanie RTG pozwala wykluczyć lub potwierdzić złamania kości. Ultrasonografia (USG) jest bardzo pomocna w ocenie stanu więzadeł, torebki stawowej i innych tkanek miękkich. Rezonans magnetyczny (MRI) jest natomiast najbardziej precyzyjną metodą diagnostyczną, która pozwala na szczegółową ocenę uszkodzeń wszystkich struktur stawu, w tym chrząstek i ścięgien. Te obiektywne dowody medyczne stanowią niepodważalny argument dla lekarza orzecznika i znacząco podnoszą wiarygodność Twojego roszczenia.

Dlaczego warto udokumentować każdy etap leczenia i rehabilitacji?

Szczegółowe dokumentowanie każdego etapu leczenia i rehabilitacji jest niezwykle ważne. Świadczy to o tym, że uraz był na tyle poważny, że wymagał kompleksowego podejścia i Twojego zaangażowania w proces powrotu do zdrowia. Brak takiej dokumentacji, lub jej niekompletność, może zostać przez ubezpieczyciela zinterpretowana jako dowód na to, że uraz nie był znaczący, co z kolei może skutkować zaniżeniem przyznanego procentu uszczerbku, a nawet całkowitą odmową wypłaty odszkodowania.

Jak krok po kroku zgłosić szkodę w PZU, by uniknąć typowych błędów?

Wypełnianie wniosku online: na co zwrócić szczególną uwagę?

Większość formalności związanych ze zgłoszeniem szkody w PZU można dziś załatwić online. Pamiętaj, aby dokładnie wypełnić wszystkie wymagane pola we wniosku. Koniecznie podaj prawidłowy numer swojej polisy NNW, precyzyjnie określ datę i okoliczności zdarzenia, a następnie załącz skany lub wyraźne zdjęcia całej zgromadzonej dokumentacji medycznej. Zwróć szczególną uwagę na dokładne i spójne z dokumentacją medyczną opisanie doznanych urazów.

Opis okoliczności zdarzenia i doznanych urazów jak to zrobić dobrze?

Opis okoliczności zdarzenia powinien być zwięzły, ale zawierać wszystkie istotne informacje. Jeśli chodzi o opis doznanych urazów i ich następstw, staraj się używać języka zrozumiałego dla osoby niebędącej lekarzem, ale jednocześnie bazuj na terminologii medycznej zawartej w dokumentacji. Wskazuj konkretne objawy i dolegliwości, które utrzymują się po zakończeniu leczenia, takie jak ból, ograniczenie ruchomości czy niestabilność stawu. To pomoże ubezpieczycielowi lepiej zrozumieć skalę problemu.

Przeczytaj również: Skręcenie stawu: Objawy, pierwsza pomoc i leczenie. Sprawdź!

Decyzja PZU jest negatywna lub niesatysfakcjonująca? Zobacz, co możesz zrobić!

Prawo do odwołania: jak napisać skuteczny sprzeciw od decyzji?

Jeśli decyzja PZU jest dla Ciebie niezadowalająca lub całkowicie negatywna, pamiętaj, że masz prawo do złożenia odwołania. Masz na to zazwyczaj 30 dni od daty otrzymania pisma z decyzją ubezpieczyciela. Odwołanie powinno być sporządzone na piśmie może to być tradycyjny list lub wiadomość elektroniczna, w zależności od preferencji i możliwości kontaktu z ubezpieczycielem. W piśmie koniecznie podaj numer szkody, swoje dane jako ubezpieczonego oraz bardzo dokładnie uzasadnij swój sprzeciw, powołując się na posiadane dowody.

Argumenty, które przekonają ubezpieczyciela do zmiany zdania

Aby Twoje odwołanie było skuteczne, warto oprzeć je na mocnych argumentach. Mogą to być:

- Przedstawienie dodatkowej dokumentacji medycznej, na przykład nowszych badań potwierdzających trwałe zmiany, opinii innych specjalistów lub wyników konsultacji z niezależnym lekarzem.

- Precyzyjne wskazanie na trwałe następstwa urazu, które zostały pominięte lub niedocenione przez lekarza orzecznika PZU. Chodzi tu o takie problemy jak przewlekła niestabilność stawu, utrzymujące się ograniczenie ruchomości czy uporczywy ból.

- Powołanie się na opinię niezależnego lekarza orzecznika lub rzeczoznawcy medycznego, który ocenił Twój przypadek i wydał korzystne dla Ciebie orzeczenie.

- Jeśli masz taką możliwość, możesz również zestawić orzeczony procent uszczerbku z podobnymi przypadkami, które znalazły odzwierciedlenie w orzecznictwie sądowym lub w decyzjach innych ubezpieczycieli.

Kiedy warto rozważyć pomoc prawnika lub niezależnego rzeczoznawcy?

W sytuacjach, gdy uraz jest poważny, sprawa jest skomplikowana medycznie, a ubezpieczyciel uporczywie odmawia wypłaty należnego świadczenia lub zaniża jego wartość, zdecydowanie warto rozważyć skorzystanie z profesjonalnej pomocy. Prawnik specjalizujący się w prawie ubezpieczeniowym lub niezależny rzeczoznawca medyczny mogą przeanalizować Twoją sprawę, ocenić jej potencjał i pomóc w skutecznym dochodzeniu swoich praw. Ich wiedza i doświadczenie mogą okazać się kluczowe w uzyskaniu sprawiedliwego odszkodowania.